Ihr Fahrtenbuch und die Anforderungen des Finanzamts

Ein Fahrtenbuch führen Sie aus verschiedenen Gründen, in den allermeisten Fällen aber deshalb, weil Sie es dem Finanzamt vorlegen möchten. Um Ihr Fahrtenbuch aber beim Finanzamt einreichen zu können, muss es behördlich festgelegten Vorgaben entsprechen. Zur Vorlage beim Finanzamt können Sie sowohl ein handschriftlich als auch ein elektronisch geführtes Fahrtenbuch verwenden. In beiden Fällen muss das Fahrtenbuch gewisse Mindestangaben enthalten, formalen Kriterien entsprechen und auch bestimmte technische Anforderungen erfüllen.

Ordnungsgemäßes Fahrtenbuch

Wenn die Aufzeichnung betrieblicher und privater Fahrten zur Feststellung des zu versteuernden Privatanteils durch ein Fahrtenbuch erfolgt, muss dieses ordnungsgemäß geführt werden. Für Deutschland hat der Bundesfinanzhof (BFH) die Anforderungen an ein ordnungsgemäßes Fahrtenbuch in mehreren Urteilen genau ausgeführt (vgl. Urteile vom 9.11.2005 VI R 27/05, BFHE 211, 508 , BStBl II 2006, 408 ; vom 1.3.2012 (VI R 33/10, BStBl. II 2012, S. 505). Für Österreich hat das Bundesfinanzgericht (BFG) bsp. in der Bescheidbeschwerde – Einzel – Erkenntnis des BFG vom 25.11.2015, RV/7101452/2010 die Anforderungen an ein ordnungsgemäßes Fahrtenbuch festgehalten.

Demnach muss ein Fahrtenbuch folgende Anforderungen erfüllen:

- die Aufzeichnungen in einem Fahrtenbuch müssen vollständig und richtig sein

- das Fahrtenbuch muss zeitnah und fortlaufend geführt werden

- das Fahrtenbuch muss eine geordnete und geschlossene äußere Form aufweisen

- das Fahrtenbuch muss änderungssicher sein

Vollständigkeit und Richtigkeit der Angaben

Neben bestimmten formalen Kriterien, die ein finanzamtskonformes Fahrtenbuch zu erfüllen hat, muss es in jedem Fall gewisse Mindestangaben enthalten. Der Unabhängige Finanzsenat (UFS) hat in einer Berufungsentscheidung festgehalten:

Aus einem ordnungsgemäß geführten Fahrtenbuch müssen der Tag (Datum) der beruflichen Fahrt, Ort, Zeit, Kilometerstand jeweils am Beginn und am Ende der beruflichen Fahrt, Zweck jeder einzelnen beruflichen Fahrt und die Anzahl der gefahrenen Kilometer (aufgegliedert in beruflichen und privat gefahrenen Kilometer) ersichtlich sein. Es sind nicht nur die angefahrenen Orte samt Uhrzeit, sondern auch alle Namen der besuchten Kunden und die jeweilige Besuchsdauer sowie die Aufenthaltsdauer in der Geschäftsstelle aufzuzeichnen. (Berufungsentscheidung – Steuer (Referent) des UFSL vom 28.12.2009, RV/1076-L/08, AT)

Von den deutschen Behörden werden ebenfalls Angaben zu Datum, Kilometerständen, Reisezweck und aufgesuchten Kunden/Geschäftspartnern verlangt. Zusätzlich muss in Deutschland aber auch die Reiseroute inklusive gefahrener Umwege genau festgehalten werden (vgl. R 8.1 Abs. 9 Nr. 2 Satz 3 LStR 2008).

Anzumerken ist auch, dass grundsätzlich alle genannten Angaben für jede berufliche Fahrt einzeln zu erfolgen haben. Es ist jedoch zulässig mehrere Teilabschnitte einer einheitlichen dienstlichen Fahrt zu einem Eintrag zusammenzufassen. In diesem Fall müssen Sie aber jeden Kunden/Geschäftspartner einzeln in chronologischer Reihenfolge anführen (vgl. BFH-Urteil vom 16.3. 2006 VI R 87/04, BFHE 212, 546 , BStBl II 2006, 625, DE).

Zeitnah und fortlaufend geführt

Ein Fahrtenbuch muss zeitnah geführt werden. Im Idealfall erfolgt die Aufzeichnung einer Fahrt also unmittelbar. Ist dies nicht möglich können Fahrten auch nachgetragen bzw. bearbeitet werden. Dafür gelten allerdings sowohl in Deutschland als auch in Österreich gewisse Fristen (vgl. BMF-Schreiben vom 7.12.2011, IV C 5 – S 2334/10/10006, DE).

Geordnete und geschlossene äußere Form

Ein ordnungsgemäßes Fahrtenbuch muss in einer geordneten und geschlossenen Form geführt werden. Eine Ansammlung loser Zettel ist also nicht zulässig und wird von den Finanzbehörden nicht anerkannt. In Östereich hat das Bundesfinanzgericht dahingehend vermerkt:

Eine lose Ansammlung von Daten ohne äußeren Zusammenhang kann daher schon in begrifflicher Hinsicht kein Fahrtenbuch sein. Diesen Anforderungen wird nur eine fortlaufende und zeitnahe Erfassung der Fahrten in einem geschlossenen Verzeichnis gerecht, das auf Grund seiner äußeren Gestaltung geeignet ist, jedenfalls im Regelfall nachträgliche Abänderungen, Streichungen oder Ergänzungen als solche kenntlich werden zu lassen. (Bescheidbeschwerde – Einzel – Erkenntnis des BFG vom 25.11.2015, RV/7101452/2010)

Auch der deutsche BFH hat festgestellt, dass Aufzeichnungen auf losen Zetteln kein ordnungsgemäßes Fahrtenbuch darstellen (vgl. BFH, Beschluss vom 13.03.2007 – Aktenzeichen VI B 141/06). Das ist auch der Grund warum Ausdrucke von einem in Excel geführten Fahrtenbuch nicht den Anforderungen der Finanzbehörden genügen.

In Bezug auf die geschlossene Form des Fahrtenbuchs ist zu ergänzen, dass alle erforderlichen Angaben im Fahrtenbuch selbst enthalten sein müssen. Ergänzende Unterlagen sind nur zulässig, wenn die geschlossene Form des Fahrtenbuchs dadurch nicht beeinträchtigt wird (vgl. BFH-Urteil vom 16.3.2006 VI R 87/04, BFHE 212, 546 , BStBl II 2006, 625, DE).

Änderungssicherheit

Ein essentielles Kriterium für ein ordnungsgemäßes Fahrtenbuch ist auch seine Änderungssicherheit. Ein Fahrtenbuch hat demzufolge eine Form aufzuweisen, die nachträgliche Änderungen an Einträgen nicht zulässt oder zumindest deutlich als solche ersichtlich werden lässt.

Gibt es für elektronische Fahrtenbücher ein Zertifikat der Finanzbehörden?

Laut Urteil des BFH vom 16.11.2005 BStBl 2006 II S. 410 ist ein elektronisches Fahrtenbuch wie timr dann prinzipiell zulässig, wenn daraus dieselben Erkenntnisse wie aus einem handschriftlich verfassten Fahrtenbuch gewonnen werden können. Wichtigste Anforderung an ein elektronisches Fahrtenbuch ist jedenfalls Änderungssicherheit:

Eine mit Hilfe eines Computerprogramms erzeugte Datei genügt den Anforderungen an ein ordnungsgemäßes Fahrtenbuch nur dann, wenn nachträgliche Veränderungen an den zu einem früheren Zeitpunkt eingegebenen Daten nach der Funktionsweise des verwendeten Programms technisch ausgeschlossen sind oder in ihrer Reichweite in der Datei selbst dokumentiert und offengelegt werden. (BFH-Urteil vom 16.11.2005 (VI R 64/04, BStBl. II 2006, S. 410, DE)

Nach denselben Maßstäben werden elektronisch verfasste Fahrtenbücher auch in Österreich beurteilt (vgl. Berufungsentscheidung – Steuer (Referent) des UFSW vom 08.07.2013, RV/2183-W/11).

Ob ein elektronisches Fahrtenbuch als ordnungsgemäß anzuerkennen ist, wird vom Finanzamt für den jeweiligen Einzelfall geprüft. Es kommt letztendlich immer auch darauf an, ob die Person, die ein Fahrtenbuch führt, vollständige und korrekte Aufzeichnungen führt und ein elektronisches Fahrtenbuch sachgemäß handhabt. Ein pauschales Zertifikat der Finanzbehörden für einen Hersteller gibt es daher nicht.

Wie erfüllt ein elektronisches Fahrtenbuch in der Praxis die Anforderungen der Finanz?

Auch timr ist natürlich keine zertifizierte Fahrtenbuch App. Das timr Fahrtenbuch erfüllt aber die technischen und formalen Anforderungen an ein finanzamtskonformes Fahrtenbuch:

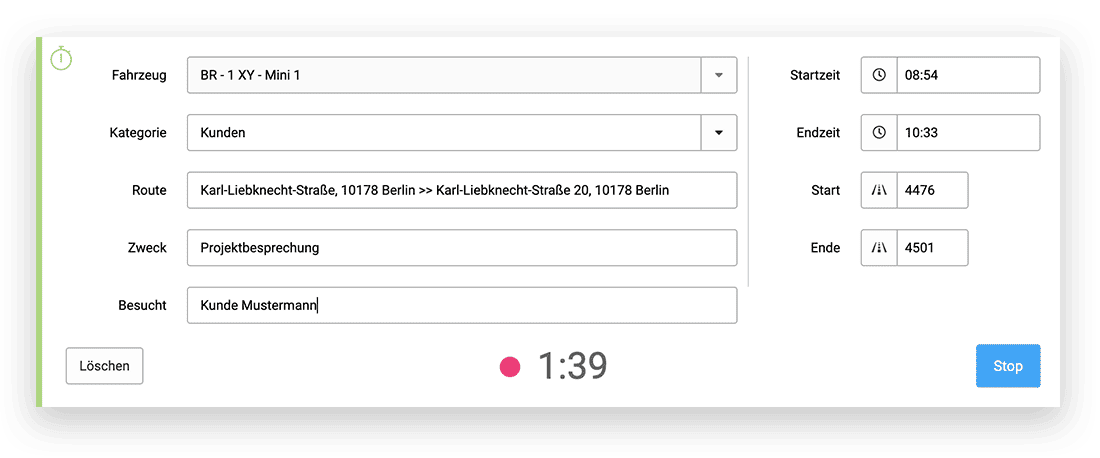

✓ Mit dem timr Fahrtenbuch halten Sie für jede Fahrt fest, ob diese geschäftlich oder privat erfolgt.

✓ Mit timr erfassen Sie Startzeit, Endzeit, Start- und Endkilometerstand, Route, Zweck und Besucht (Also Kunde, Geschäftspartner, …).

✓ Ihre Fahrtenbucheinträge erfassen Sie einfach mit “Start/Stop” unmittelbar in der timr App am Smartphone. Die timr Apps sind für alle Plattformen verfügbar. Nachträgliches Erfassen ist damit nicht notwendig.

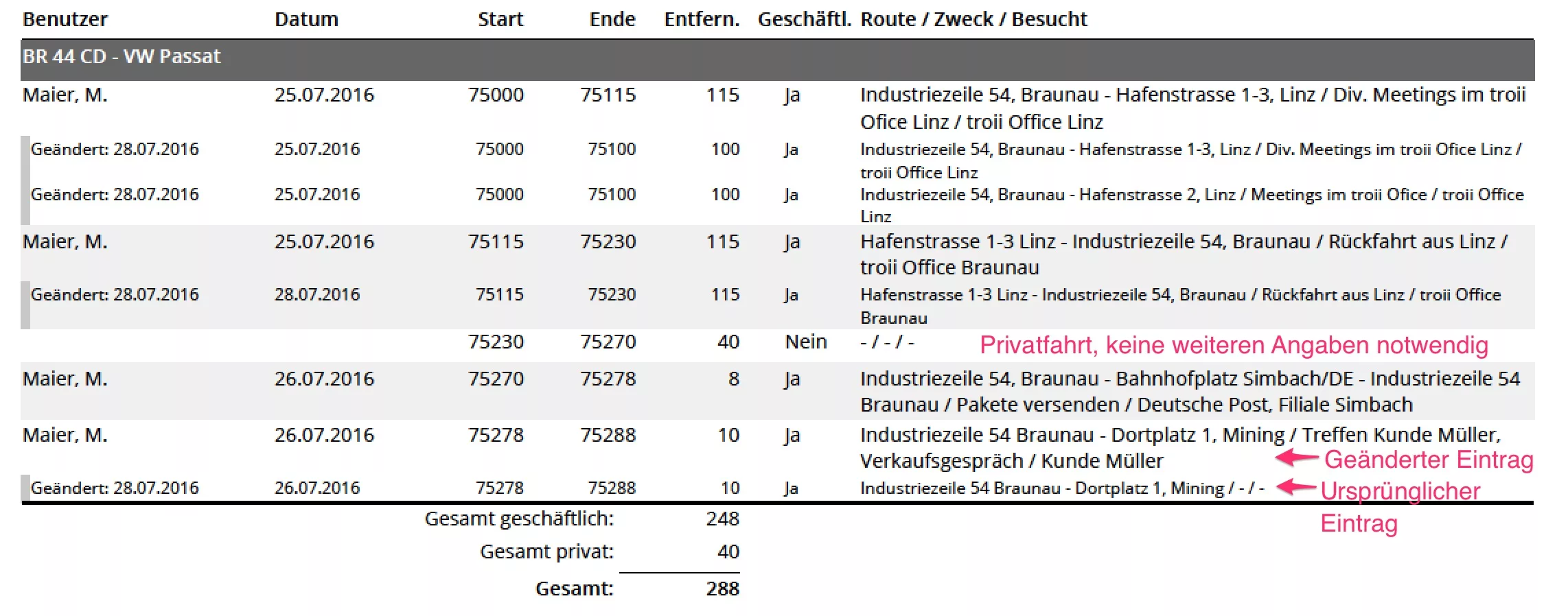

✓ In timr werden manuelle Änderungen an Einträgen markiert und gespeichert. Von Ihren Einträgen mit Änderungshistorie können Sie dann einen übersichtlichen finanzamtskonformen pdf-Bericht erstellen.

Fazit

Formale und inhaltliche Kriterien zu erfüllen obliegt zu einem Teil immer auch Ihnen selbst. Wenn Sie aber eine gute Fahrtenbuchlösung verwenden, wird Ihnen das ordnungsgemäße Führen eines Fahrtenbuchs in jedem Fall erleichtert und Sie müssen sich zumindest über die technischen Anforderungen keine Gedanken mehr machen. Wenn Sie beispielsweise einen Eintrag nachträglich bearbeiten, wird in einem guten elektronischen Fahrtenbuch diese Änderung automatisch klar ersichtlich festgehalten, sodass Sie selbst nicht lange überlegen brauchen, wie Sie Ihre Änderung dokumentieren müssen.

Unsere Fahrtenbuchlösung bietet genau das. Testen Sie timr einfach gratis und unverbindlich und überzeugen Sie sich selbst.